Riscossa plastica

La chiave di svolta che ha permesso all’additive manufacturing di passare dalla tecnologia di nicchia degli anni ’90, utilizzata prettamente per realizzare prototipi, ad un vero processo produttivo che si affianca, si integra ed in alcuni casi si sostituisce alle tecniche tradizionali di produzione è stata senza dubbio la disponibilità dei materiali definitivi: metalli e polimeri.

Con un fatturato complessivo generato dalla vendita complessiva dei materiali per AM di 1,92 miliardi di dollari nel 2019, si comprende di conseguenza l’interesse crescente di nuovi produttori che cercano di affiancarsi a quelli tradizionali. Tra l’altro questi ultimi molte volte non compaiono direttamente in quanto sono i produttori dei sistemi che li rivendono ai propri clienti e spesso impediscono loro l’acquisto diretto sul mercato drogandone in qualche modo l’importo.

Da un altro punto di vista i materiali rappresentano ancora il collo di bottiglia alla diffusione dell’AM: quelli disponibili sono infatti una piccola percentuale rispetto a quelli utilizzabili per le tecniche convenzionali di produzione.

Un po' di numeri

Il fatturato associato ai materiali per l’AM rappresenta il 16% rispetto a quello complessivo, prossimo a 11,8 miliardi di dollari, che comprende il mercato primario e il servizio conto terzi e questa percentuale è in leggera crescita rispetto all’anno precedente.

Rispetto al 2018 il fatturato è cresciuto del 28% e nell’ultimo triennio la crescita media è stata superiore al 28,5%. I dati sono riferiti alla vendita di fotopolimeri, polveri di materiali termoplastici e metalli, filamenti termoplastici, granuli e fogli sia per sistemi industriali che per le stampanti 3D.

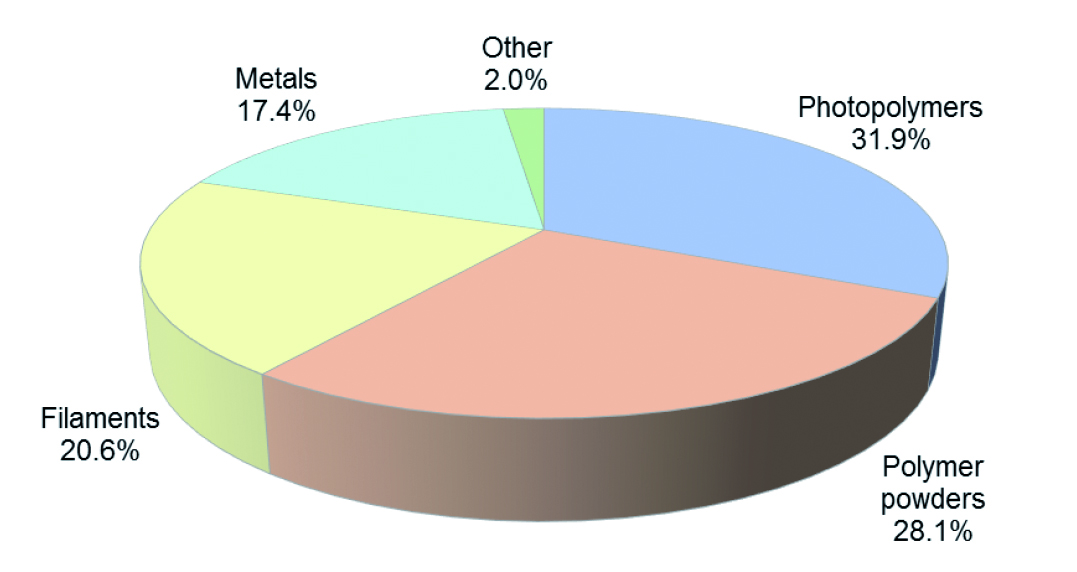

La distribuzione delle vendite ci dice che i fotopolimeri rappresentano il 31,9% del mercato, seguiti dalle polveri di materiali termoplastici con il 28,1%, dai filamenti termoplastici con il 20,6%.

Le polveri metalliche, nonostante l’interesse crescente e le nuove applicazioni, valgono 333 milioni di dollari: il 17,4% in termini percentuali, dato che si mantiene stabile rispetto all’anno precedente.

I polimeri, in sintesi, con oltre l’80%, fanno la parte del leone nelle vendite e questi valori trovano giustificazione nel numero di installazioni di sistemi AM basati su tali materiali che per ragioni non solo storiche risultano maggiori rispetto alle altre tecniche. Inoltre, i fotopolimeri, oltre che per i prototipi, trovano impiego nella realizzazione di master per la replicazione siliconica che viene universalmente adottata per la realizzazione della prima pre-serie produttiva in ogni settore industriale e non solo. A ciò si aggiungono le polveri e i collanti per il 3D Printing, i granuli di cera per il Drop on Demand, i fogli di polimero e metallo per le tecniche basate sulla laminazione e iniziano a diffondersi i primi materiali ceramici.

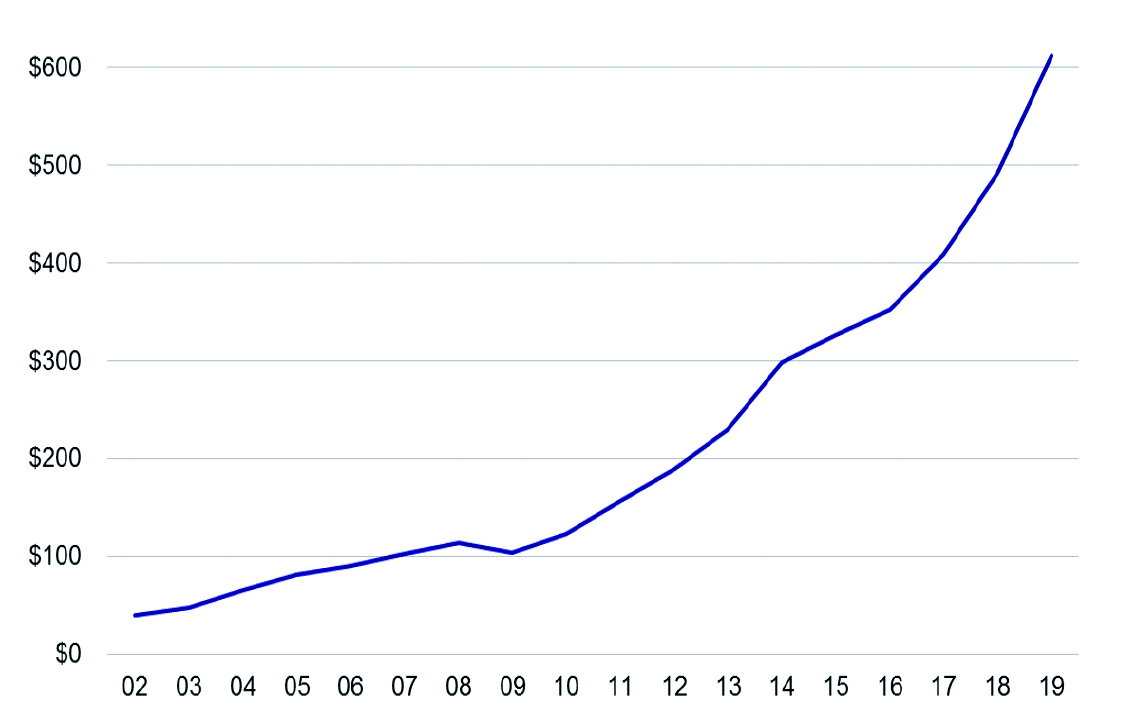

Il fatturato determinato dalle vendite di fotopolimeri vale circa 611 milioni di dollari ed è cresciuto del 24% rispetto al 2019. Questo dato evidenzia che l’utilizzo di queste resine termoindurenti è ancora ben lontano dalla saturazione ipotizzata a seguito della disponibilità dei materiali termoplastici definitivi. I principali produttori di fotopolimeri sono 3D Systems, Stratasys, DSM Somos, Envisiontec e CMET.

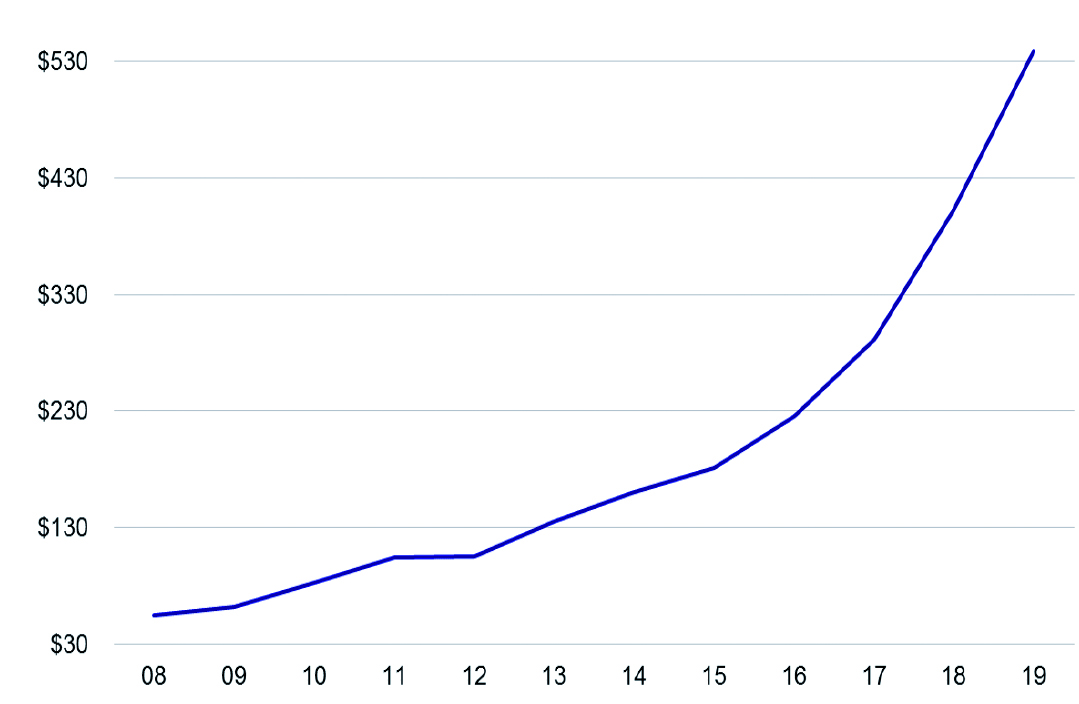

Anche le polveri di materiali termoplastici sono in forte crescita (34%) nel 2019, il che determina un fatturato di circa 539 milioni di dollari. Questo importante incremento è anche dovuto alla diffusione del sistema Multi Jet Fusion di HP che si è affiancato ai sistemi di sinterizzazione selettiva laser.

Relativamente ai filamenti che vengono impiegati nei processi di fused deposition modelling (FDM), Stratasys, che è il produttore di riferimento, come sempre non divulga dati ufficiali. Sul mercato sono inoltre presenti numerosi produttori che propongono filamenti per i sistemi FDM low cost a prezzi contenuti. A differenza di Stratasys, i costruttori dei sistemi FDM desktop non impongono ai propri clienti l’acquisto del materiale e ciò ha permesso una maggiore concorrenza sul mercato dei filamenti, con conseguente riduzione dei prezzi.

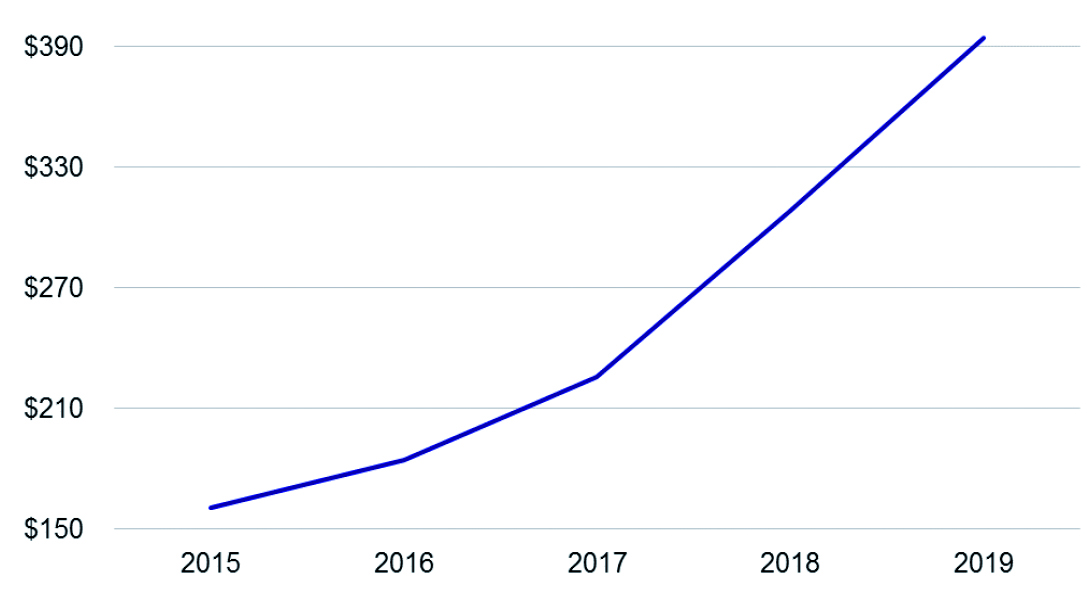

Per i filamenti stime di mercato ci dicono che il valore complessivo di questa tipologia di materiale è prossimo ai 394 milioni di dollari in crescita del 27,8% rispetto al 2018. Si ipotizza che i filamenti di Stratasys pesino per oltre il 75% del fatturato.

Le previsioni per il futuro, da parte

dei produttori di materiali polimerici e nonostante l’emergenza sanitaria,

confermano tassi di crescita interessanti per tutte e tre le tipologie di

materiali: fotopolimeri, polveri e filamenti.

L. Iuliano

1. Componenti realizzati da Zare Prototipi

con la tecnologia Multi Jet Fusion di HP.

3. Distribuzione delle vendite di materiali per additive manufacturing nel 2019: i polimeri hanno un peso preponderante rispetto ai metalli.

4. Filamento PEEK di grado medicale recentemente sviluppato da Evonik per l'implantologia.

5.Andamento del fatturato derivante dalla vendite di polimeri per AM in milioni di dollari, a) fotopolimeri, b) polveri per sinterizzazione laser e multi jet fusion, c) filamenti.

Foto A

Foto B

Foto C

Questo articolo è tratto dal numero di Settembre 2020 della Rivista RPD che puoi leggere e sfogliare in versione digitale al link:

http://www.eriseventi.com/rpd